2015年度の決算が確定した医療機関も多いことだろう。コンサルタントとして全国の病院の財務状況を俯瞰すると見えてくるのが、多くの病院が「収益横ばい、費用増大」の厳しい状況の中で悪戦苦闘しているということである。6月号の「病院ダッシュボード・ワンポイントレッスン」では、「病院ダッシュボード」の「財務分析」の機能を用いて、A病院の事例を基に、自院の昨年度までの経営状況をどのように振り返れば良いのか、また「収益横ばい、費用増大」の現状をどう改善していけばよいのかを探る。

集患頭打ちとマイナス改定の二重苦

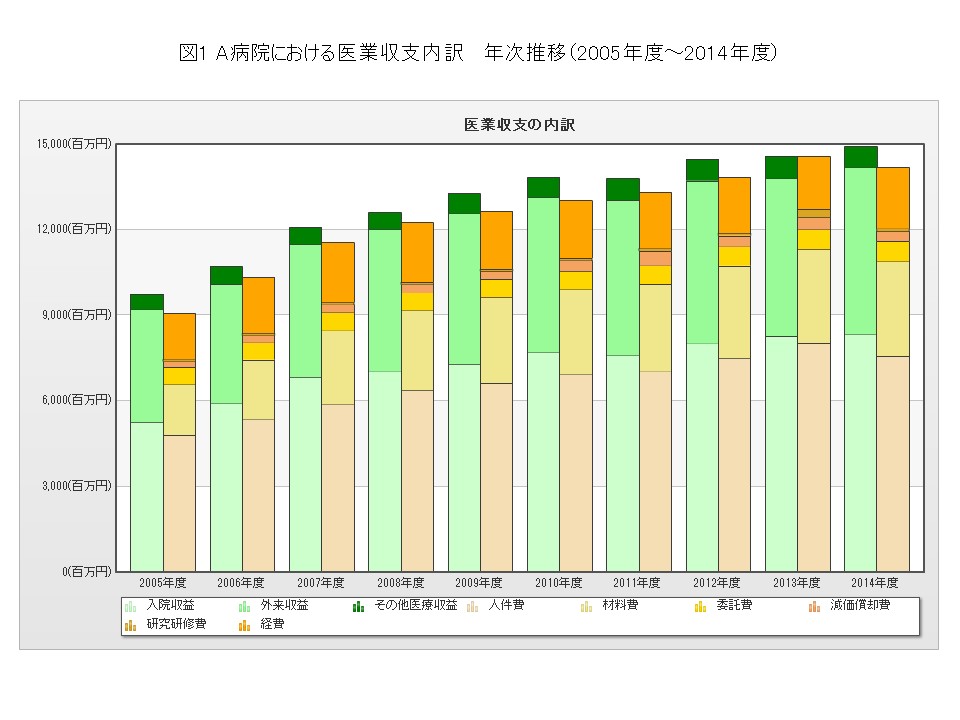

図1は、A病院における過去10年間の医業収益・医業費用の年次推移である。

2005年度と比較して、医業収益総額は約50億円の増収である。A病院は、早くからDPC導入をしており、在院日数短縮と新入院患者増の努力をたゆまず継続してきた。増収効果は「1日単価は毎年改善・病床稼働は維持」を継続してきた果実である。

しかしながら、2012年度以降は、収益が頭打ちになっていることも分かる。人口動態の変化と競合環境激化に伴う「集患の頭打ち」と、診療報酬がマイナス改定の傾向にあることの2点が主因である。

医業費用はどうだろうか。医業収益同様に増大しており、もっとも増加幅が目立つのが、人件費と材料費(薬剤含む)である。2005年度と比較して、人件費は約29億円、材料費は約15億円の増大だ。新設された診療報酬を得るために人員増の意思決定、医療の高度化に伴う診療材料のターンオーバーの積み重ねがこのような状況を招いたと考えられる。

すなわち、損益計算書を長期的に見た際、「収益は増大してきたが、近年は頭打ち。一方、費用は益々増大」という図式となっている。A病院の場合、2013年度は直近10年来で初の収支均衡が余儀なくされた。このような状況は、全国の多くの病院にて類似の傾向が確認されている。

人件費は必ずしも固定費なのか

このような環境では、収益重視の経営管理から、費用とのバランスを加味した「費用対効果」の視点が今後、益々重要となる。特に重要なのが、人件費・人件委託費のマネジメントである。

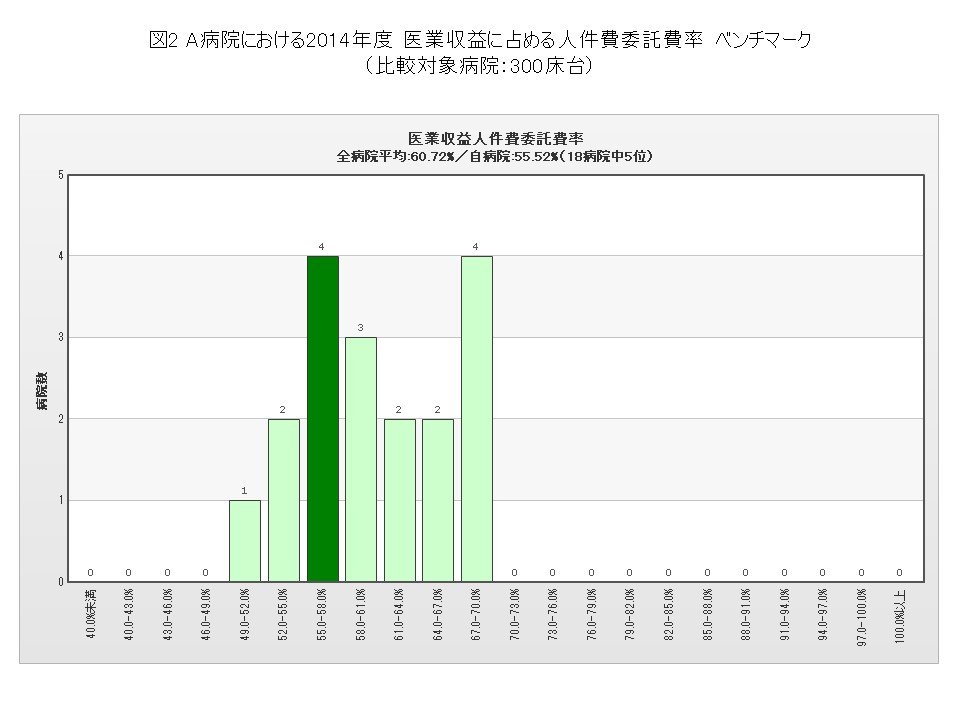

図2は、300床台の病院を対象とした、「2014年度における医業収益を分母とした人件費・委託費の割合」である(委託費を分子に含めているのは、院内職員で賄っているか外部委託を活用しているか、病院によって分かれるケースが存在するため(例:検査、医事等))。当該指標が低い方が、生産性は高いと解釈される。読者の所属する病院では、当該指標はどの程度の値だろうか。病院ダッシュボードでは、比較対象の経営母体・病床規模を絞った上で当該指標のベンチマークが可能である。是非ご活用頂きたい。

当該指標を改善させる考え方は様々あるが、本稿では最後に「適正人員の追求」について取り上げる。多くの病院では、自院にとっての適正人員数が不明確なまま人材採用を行っている印象を受ける。忙しい時期に合わせた人材採用計画を行うと、人件費率の高騰を招きかねない。

今までは、人件費は固定費との考えが一般的であったが、固定費的要素(通年で必要な人件費)と、変動費的要素(繁忙期のみに必要な人件費)に分ける等の、考え方の根本的な転換が必須となる時代が目の前に来ているのではなかろうか。様々な具体的手法が存在するが、例えば、冬季のみ働く臨時職員扱いの看護師の雇用や、地域の複数病院間で非常勤職員をシェアし合い、繁忙の医療機関に派遣する形態の検討等は一考に値するといえよう。

7月は、後編として、貸借対照表と損益計算書を体系的に見る手法について、一例を取り上げる。