6月号の病院ダッシュボード ワンポイントレッスンでは、自院の昨年度までの経営状況をどのように振り返れば良いか、A病院の損益計算書から得られる考察を基に一例を示した(関連記事はこちら)。7月は、後編として、貸借対照表と損益計算書を体系的に見る手法について、一例を取り上げる。

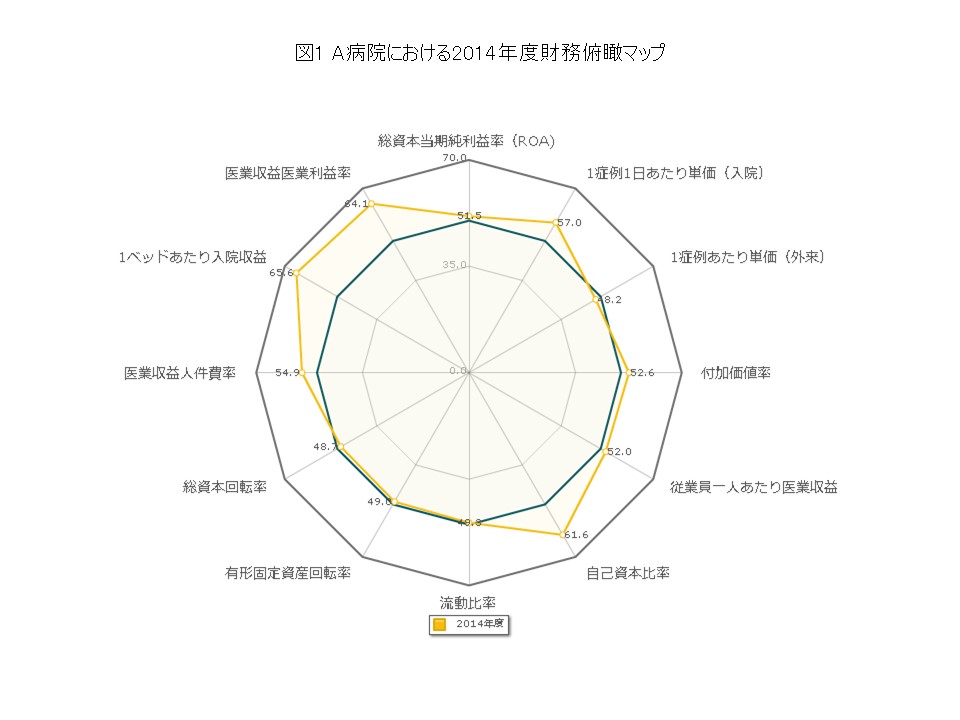

図1は、A病院の病院ダッシュボード 財務分析機能における、財務俯瞰マップ(2014年度実績)である。損益計算書、貸借対照表から得られる収益性・効率性・安全性・生産性の各側面から、計12の指標の偏差値をレーダーチャートにて示したものである。濃緑色のライン(偏差値50)よりも外側に自院のラインが出ている指標は優れている一方、内側の指標は改善の余地が存在する可能性が示唆される。

A病院のレーダーチャートをどのように読み解けば良いだろうか?様々な切り口がある中、本稿では、生産性を切り口に考察を試みる。生産性とは、「付加価値をどれだけ適正な資源から生み出すことが出来るか?」を指す指標であり、「職員1名あたり」「建物1平米あたり」等の単位あたり経営資源を分母とした際の分子(付加価値)の大きさで数値化される。目的により、分母が異なる。

病院経営では、生産性は「人」に対する生産性と、「資産」に対する生産性に大きく二分される。図1にA病院が、他病院と比べて生産性の状況がどの程度であるのかを示した。前者では、「医業収益人件費率」、「従業員一人あたり医業収益」の主に2指標が重要である。A病院では、医業収益人件費率の偏差値は55程度であり、他病院と比較しても優位な値である。一方、従業員一人あたり医業収益は52程度であり、医業収益人件費率と比較してやや低値となる。他病院と比較して相対的に間接部門の人件費が高い場合などに、このような事象が生じ得る。同様の傾向が見られる病院においては、間接部門の人件費に効率化の余地が無いか、一度確認されることをお勧めする。

後者の「資産」に対する生産性では、「総資本当期純利益率(ROA)」、「総資本回転率」、「有形固定資産回転率」の主に3指標が重要である。A病院では、いずれの指標も偏差値50前後であり、決して優勢な値ではない。何故だろうか?

人件費は必ずしも固定費なのか

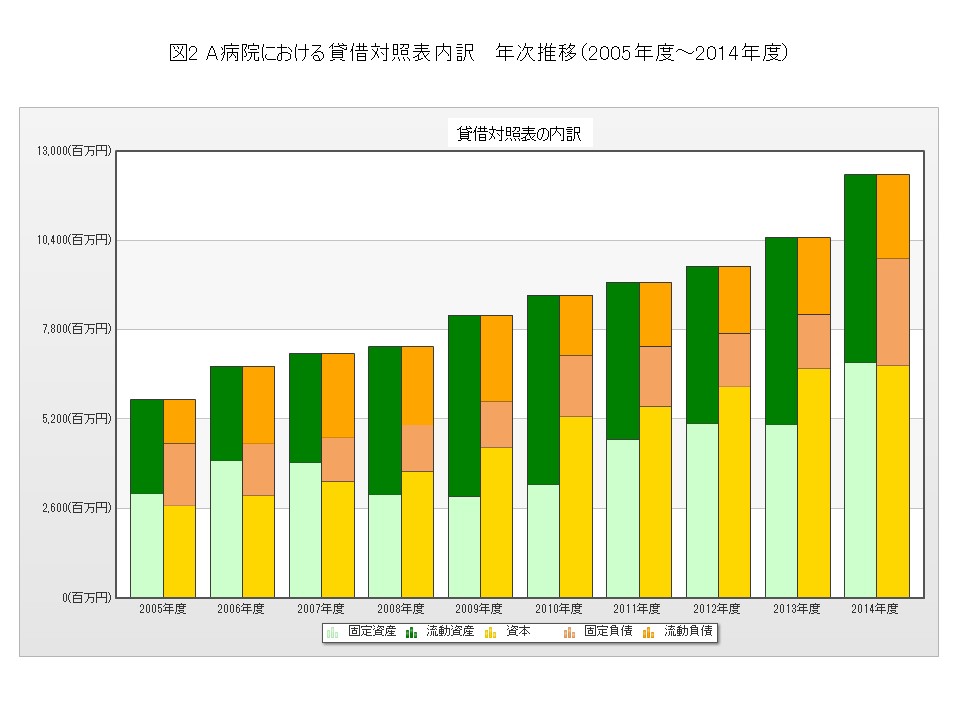

図2は、A病院の病院ダッシュボード 財務分析機能における貸借対照表内訳の年次推移を示したものである。毎年総資産(および総資本)総額が増えている中、特に2014年度は前年度までに対する増加が著しい年度であった。新たな機器の購入や、増改築に伴う固定資産の大幅な増加が要因である。ここから、資産に対する生産性が優れなかった要因が、分母である総資本、有形固定資産の資産計上額の増大に対し、医業収益の伸びが追い付かなかったのであろうと考察される。投資に対するリターンには多少のタイムラグが生じることは致し方無いが、ここ3年程度内に以前の水準に戻すことが必須と言えよう。

6月号~7月号の2回に分けて、病院ダッシュボード 財務分析機能の活用事例を紹介した。厳しい経営環境下にて、財務指標から現状を毎月可視化し、適正な考察のもと、短期的・長期的の双方の視点からの戦略を構築頂く一助として、是非ご活用頂きたい。